股权激励是指公司为了激励员工的积极性和创造力,通过分配公司股权或衍生品的方式,让员工成为公司的股东或享有股权收益的一种激励手段。激励的主要形式包括股票(权)期权、限制性股票、股票增值权、股权奖励等。

那么个人取得股权激励应该如何纳税呢? 让笔者来带您梳理一下吧!

首先,谁是扣缴义务人呢? 实施股权激励的企业为个人所得税扣缴义务人。

接下来是如何计算个人所得税:

1、居民个人

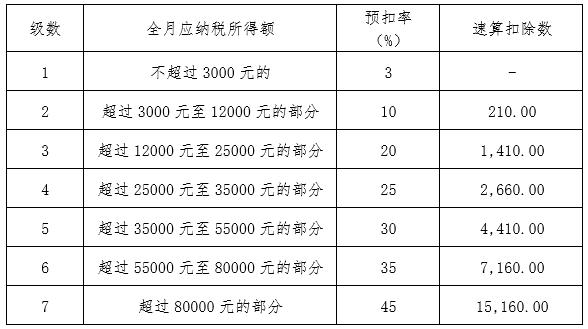

居民个人取得股权激励,符合相关政策规定的,在2027年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表计算纳税。计算公式为: 应纳税额=股权激励收入x适用税率-速算扣除数,适用税率见下表:

纳税人在一个纳税年度内从同一单位多次取得股权激励的,由该单位合并计算扣缴税款。纳税人在一个纳税年度内从不同单位取得股权激励的,可由现单位合并计算扣缴税额,也可在次年3月1日至6月30日自行向税务机关办理合并申报。

2、非居民个人

非居民个人一个月内取得股权激励所得,单独按照财政部税务总局公告2019年第35号公告规定计算当月收入额,不与当月其他工资薪金合并,按6个月分摊计税(一个公历年度内的股权激励所得应合并计算),不减除费用,适用月度税率表计算应纳税额。

计算公式为:

当月股权激励所得应纳税额=[(本公历年度内股权激励所得合计额/6)x适用税率一速算扣除数]x6-本公历年度内股权激励所得已纳税额。

最后,跟大家分享一下实施股权激励的企业税务备案及纳税事项:

实施股权激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》,并按照财税[2005135号文、财税[20161101号文等规定向主管税务机关报送相关资料。

1、非上市公司

非上市公司应于股票(权)期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《非上市公司股权激励个人所得税递延纳税备案表》(附件1)、股权激励计划、董事会或股东大会决议、激励对象任职或从事技术工作情况说明等。实施股权奖励的企业同时报送本企业及其奖励股权标的企业上一纳税年度主营业务收入构成情况说明。

个人因非上市公司实施股权激励或以技术成果投资入股取得的股票(权),实行递延纳税期间,扣缴义务人应于每个纳税年度终了后30日内,向主管税务机关报送《个人所得税递延纳税情况年度报告表》

非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

股权转让时,股票(权)期权取得成本按行权价确定,限制性股票取得成本按实际出资额确定,股权奖励取得成本为零。

2、上市公司

上市公司实施股权激励,个人选择在不超过12个月期限内缴税的,上市公司应自股票期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》上市公司初次办理股权激励备案时,还应一并向主管税务机关报送股权激励计划、董事会或股东大会决议。

自2024年1月1日起执行至2027年12月31日,境内上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励(以下简称行权)之日起,在不超过36个月的期限内缴纳个人所得税。纳税人在此期间内离职的,应在离职前缴清全部税款。

纳税人在2023年1月1日后行权且尚未缴纳全部税款的,可按此规定执行,分期缴纳税款的期限自行权日起计算。